Die wichtigsten vier Betrugsarten:

- Der verabredete Unfall

Nach diesem ersten modus operandi findet der Crash tatsächlich statt. Er wird von allen Beteiligten vorher geplant und zu einer verabredeten Zeit ausgeführt. Häufig wird dem Schadenereignis ein offizieller Anstrich gegeben, in dem die Polizei gerufen wird, damit sie einen Unfallbericht schreibt. In diesen Fällen wird der Unfall an Ort und Stelle aufgeführt. In anderen Fällen, in denen kein offizieller Polizeibericht vorliegt, wird der Unfall meist auf einem privaten Gelände gestellt, auf dem die Betrüger arbeiten können. Für die Schadenmeldung an die Versicherung wird er auf eine für die Unfallstory geeignete Straße verlagert. - Der provozierte Unfall

In diesen Fällen haben wir einen Täter und ein Opfer. Der Täter plant den Unfall und führt ihn alleine aus. Das Opfer ist bezüglich des tatsächlichen Ablaufs ahnungslos. Das Szenario wird immer so gewählt, dass der Anscheinsbeweis für den Täter spricht. Hier die gebräuchlichsten Vorgehensweisen: - Provozierte Auffahrkollision

Das Opfer wird von einer plötzlichen und starken Bremsung des vor ihm befindlichen Fahrzeugs überrascht. Nach dem Unfall hat der Täter eine plausible Entschuldigung für dieses Bremsmanöver, beispielsweise ein Fußgänger, der die Fahrbahn betreten hat oder ein Ampelphasenwechsel von Grün auf Gelb. Sogar wenn der Sicherheitsabstand des Nachfolgenden ausreicht, kann ein Auffahren mit hoher Wahrscheinlichkeit erreicht werden, wenn der Täter dafür sorgt, dass die Bremsleuchten seines Fahrzeugs nicht in Betrieb sind. Hierzu genügt es bei den meisten modernen Kraftfahrzeugen, die Zündung direkt vor der Bremsung durch eine rasche Schlüsseldrehung auszuschalten und dann direkt nach dem Crash wieder einzuschalten. - Kollision nach Standstreifennutzung

Eine erst kürzlich aufgedeckte Variante ist das Auflauern von Fahrzeugen, die vor einem Abbiegestreifen den „Standstreifen“ in unzulässiger Weise zur Vorbeifahrt an einer stehenden Fahrzeugschlange ausnutzen. Der Täter befindet sich innerhalb der Schlange in Höhe des Abbiegestreifens. Dort richtet er seinen Spurwechsel zum Abbiegen so knapp ein, dass das vom Standstreifen kommende Fahrzeug auf das Täterfahrzeug auffahren muss. Für die hinzugerufenen Polizei ist die Schuldfrage sofort eindeutig geklärt: Auffahrunfall nach unzulässiger Standstreifennutzung. - Vorfahrtsfalle

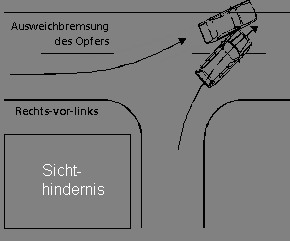

In einer alltäglichen Situation, bei der der Täter die Vorfahrt besitzt,

Abbildung zur Vorfahrsfalle

verzichtet er gegenüber einem diesem Vorfahrtsrecht untergeordneten Fahrzeug bewusst auf Abwehrmaßnahmen.Oft ermuntert er den untergeordneten Fahrzeugführer durch langsame, defensive Fahrweise noch zum Einscheren oder Einbiegen. Anstatt zu bremsen oder auszuweichen, beschleunigt er anschließend und steuert auf das Fahrzeug des Opfers zu.

Die Abbildung zeigt das Beispiel eines Unfalls, der ganz offensichtlich in dieser Form provoziert wurde.Beispiel: Der Täter nutzt bei seiner Annäherung das Sichthindernis geschickt aus. Die dennoch überraschend schnell erfolgende Ausweichreaktion seines Opfers nach links verleitet ihn dazu, ihm in die Gegenfahrbahn zu folgen. Diese Verhalten kann nur durch eine vorsätzliche Handlung plausibel erklärt werden .

- Spurwechselmethode

Der Täter wählt hierzu eine Örtlichkeit, in der nicht ortskundige Fahrer häufig gezwungen werden, einen plötzlichen Spurwechsel durchzuführen. Der Täter versteckt sich im „toten Winkel“ der Seitenspiegel des Opfers und beschleunigt, sobald der Spurwechsel eingeleitet wird. Nachdem die Streifkollision mit dem Opfer beendet ist, stoppt der Täter sofort mit einer spurzeichnenden Abbremsung, um damit seine Querposition innerhalb des eigenen Fahrstreifens und den unfallauslösenden Spurwechselvorgang des Opfers gegenüber der Polizei nachzuweisen. - Der ausgenutzte Unfall

Nach einem zufälligen Unfallereignis versucht der Geschädigte, eine höhere Schadensumme, als gerechtfertigt, zu erlangen. Entweder verschweigt er bereits bestehende Unfallschäden oder Mängel an seinem Fahrzeug oder vergrößert die tatsächlichen Unfallschäden. Die zweite Möglichkeit, vom Fahrzeughalter ausgeführt, macht allerdings nur Sinn, wenn eine fiktive Abrechnung erfolgt.

Das Verschweigen von Vorschäden und unrichtige Angaben zum Wert eines Fahrzeugs sind auch in der Normalbevölkerung sehr weit verbreitet. Dieses Verhalten ließe sich seitens der Versicherungen nur durch einen kritischen Umgang mit jedem einzelnen Schadenfall eindämmen.Die vorsätzliche Schadenausweitung erfreut sich insbesondere bei Reparaturwerkstätten größter Beliebtheit. Stellt der Geschädigte bei einem unverschuldeten Unfall der Werkstatt eine Abtretungserklärung aus, werden häufig vor dem Eintreffen des Schadensachverständigen geschickt platzierte Einbeulungen an zuvor unbeschädigten Teilen vorgenommen oder korrekt passende Bauteile werden verstellt, um einen Verzug vorzutäuschen. Die Verdienstmöglichkeiten bei diesen Maßnahmen ist enorm: Mit wenigen Handgriffen lassen sich in Minuten einige Tausender zusätzlich verdienen. Das Entdeckungsrisiko des Betrügers geht hier gegen Null, da fast nie festzustellen ist, wer für die Schadenausweitung (Halter, Werkstatt oder der großem Unbekannte) verantwortlich ist.Die von verschiedenen Versicherungen auch bei sog. Vertrauenswerkstätten durchgeführten Stichproben haben ergeben, dass fast in jedem Schadenfall erheblich höhere Werkstattkosten geltend gemacht werden, als tatsächlich erforderlich. Nach Versicherungsangaben liegt mittlerweile fast jeder Bagatellschaden ohne Besichtigung knapp unterhalb der Grenze für eine Reparaturfreigabe.

Aufgrund dieses Verhalten werden die erzielten Einsparungen eines Schadengutachtens durch die in diesem Abschnitt genannten Betrugsvarianten zum ausgenutzten Unfall und überhöhte Werkstattkosten mehr als aufgezehrt. - Der Papier-Unfall

Der gegenüber der Versicherungsgesellschaft gemeldete Unfall hat nie stattgefunden. Die in den Unfall verwickelten Fahrzeuge waren nie in Kontakt. Die Schäden sind entweder manuell erzeugt oder kommen aus einem Vorunfall. Häufig werden schwer beschädigte Unfallwagen preiswert angekauft und wieder zugelassen. Sie erleiden dann –angeblich vollständig repariert- nach kurzer Zeit einen weiteren schweren Unfall, für den eine Versicherung aufkommen soll.